Bernhard Knierim und Winfried Wolf

Bahnchef Rüdiger Grube, inzwischen seit sechs Jahren an der Spitze der DB AG, stellte den neuen Geschäftsbericht des Bahnkonzerns in diesem Jahr am 19. März vor. Der Enthusiasmus der früheren Jahre ist bei der Präsentation dieser Daten inzwischen etwas gewichen, auch die Mittelfristplanungen werden immer weiter nach unten korrigiert. Und dennoch bleibt: Der Konzern weist auch für 2014 noch 2,1 Milliarden Euro an Gewinn aus – eine Menge Geld. Die spannende Frage ist aber weniger die Höhe dieses ausgewiesenen Gewinns, sondern seine Herkunft – und was das mit dem Bahnverkehr zu tun hat.

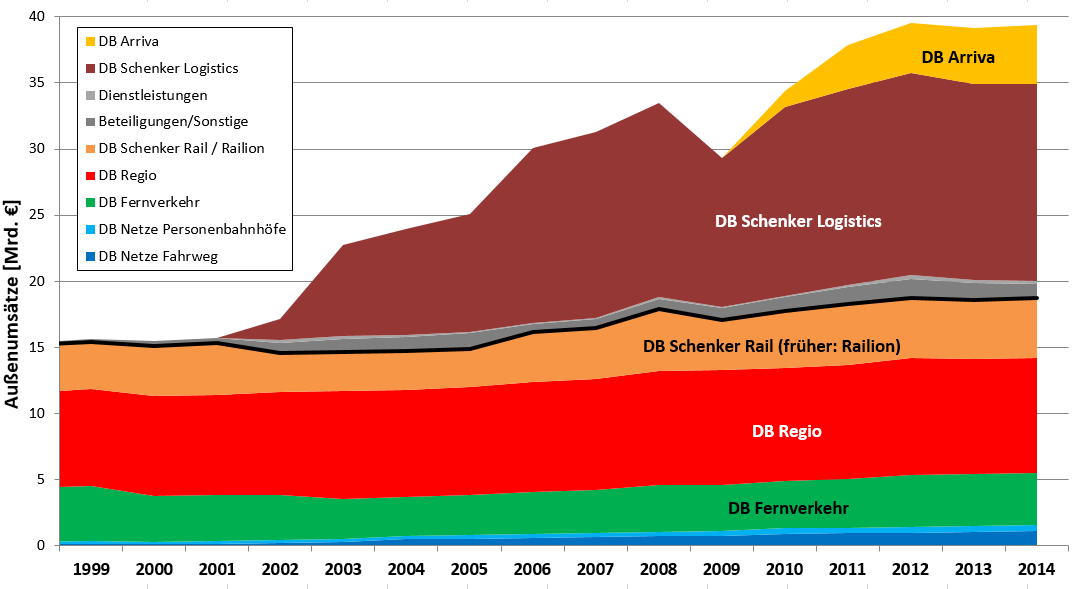

Ein Blick in die Bilanz der DB AG fördert Erstaunliches zutage: Trotz des Namens „Deutsche Bahn“ dominieren bei den Umsätzen des Staatsunternehmens seit drei Jahren die Geschäftsfelder, die nicht zum Bereich Schiene zählen. Zuerst einmal ist dies Schenker Logistics als Mutter des weltweiten Logistikgeschäfts mit insgesamt 14,9 Milliarden Euro Außenumsatz und an zweiter Stelle Arriva als Mutter des europaweiten Personenverkehrs, vorwiegend von Buslinien, mit 4,5 Milliarden Euro. Diese Bereiche gemeinsam machen mehr als die Hälfte des gesamten Konzernumsatzes aus. Die eigentlichen Bahn-Sparten, die dem Namen des Unternehmens gemäß den Schwerpunkt bilden sollten, machen gemeinsam nur noch 47 Prozent aus: DB Fernverkehr kommt auf 3,9 Milliarden Euro Außenumsatz, DB Regio (Nahverkehr) auf 8,7 Milliarden Euro, beim Schienengüterverkehr unter dem Label DB Schenker Rail sind es 4,5 Milliarden Euro, und im Schienennetz und im Bereich Bahnhöfe, also mit den Konzerntöchtern DB Netz und DB Station & Service, wird ein (externer) Umsatz von knapp 1,6 Milliarden Euro erzielt.[1]

Der Rückblick zeigt: Es gibt eine kontinuierliche Verschiebung von der Schiene zu den Nicht-Schienen-Bereichen. Im Jahr 1994, beim Start der Deutschen Bahn AG, entfielen noch 96 Prozent des Gesamtumsatzes auf den Schienenbereich. 1999, im letzten Jahr von Heinz Dürr als Bahnchef, waren es immer noch 95 Prozent. Die wesentliche Wende kam mit Bahnchef Hartmut Mehdorn, der die DB AG zum „Global Player“ machen wollte – was den Umsatz betrifft, durchaus mit Erfolg: Im letzten Amtsjahr von Mehdorn, 2009, machte der Bereich Schiene nur noch 58 Prozent des Gesamtumsatzes aus.[2]

Grube setzte den Kurs „Raus aus dem Brot-und-Butter-Geschäft und rein in die Nicht-Schienen-Bereiche“ fort – entgegen seiner eigenen Ankündigungen bei Amtsantritt: „Meine wichtigste Aufgabe ist es, das Brot-und-Butter-Geschäft wieder in Ordnung zu bringen […] Das heißt: Die Züge müssen ordentlich sein, die Produkte müssen stimmen: pünktlich und in guter Qualität.“[3] Tatsächlich gab es eine solche Rückbesinnung auf das Kerngeschäft nicht. Ein neuer Höhepunkt bei der Entwicklung zum Global Player war die Übernahme von Arriva im Jahr 2010 – was den bislang größten Aufkauf durch die DB AG darstellt. Auch Arriva ist ein Konzern, der überwiegend im Nicht-Schienen-Bereich arbeitet – oft sogar in Busverkehrsbereichen, die in Konkurrenz zu bestehenden Eisenbahnverkehren stehen.[4] Das Ergebnis dieses Kurses: Bereits das vierte Jahr in Folge entfällt der überwiegende Teil des Konzern-Außenumsatzes auf den Nicht-Schienen-Bereich, 2014 wurden nur noch 47 Prozent mit dem eigentlichen Bahnbereich im Inland verdient. Die folgende Grafik demonstriert diese Entwicklung.

Grafik 1: Entwicklung der Außenumsätze bei der DB AG nach Sparten von 1999 bis 2014. Die dicke Linie stellt die Abgrenzung zwischen dem Bahnbereich (unten) und den bahnfremden Sparten (darüber) dar, die inzwischen mehr als die Hälfte der Außenumsätze ausmachen.

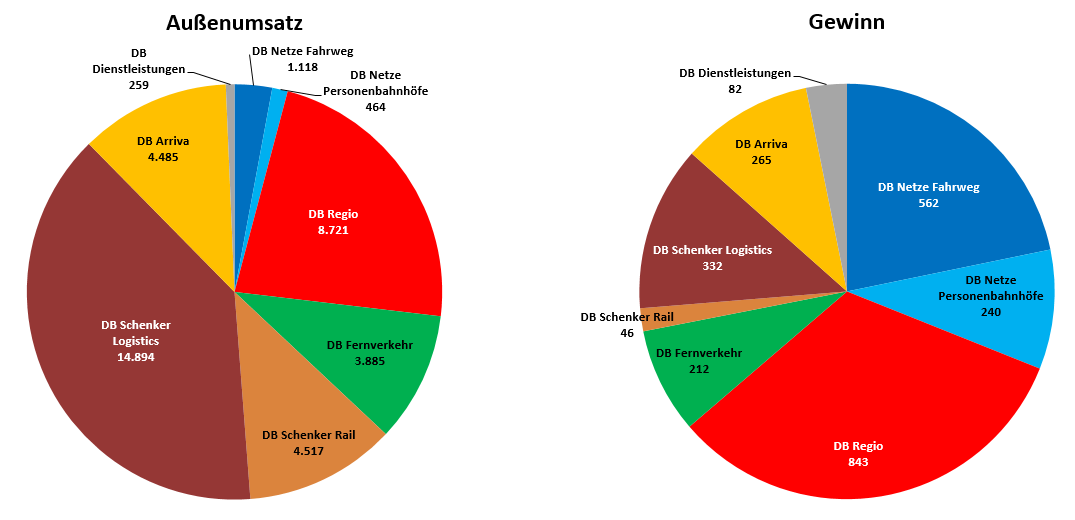

Ganz anders sieht es dagegen beim Verhältnis der Gewinne aus: Zu den 2,1 Milliarden Euro Jahresgewinn des Jahres 2014 steuert der riesige Bereich Schenker Logistics nicht einmal 13 Prozent bei; im Fall Arriva sind es rund 10 Prozent. Dagegen entfällt fast ein Drittel des Gewinns allein auf den Regionalverkehr. Weitere 10 Prozent auf Fernverkehr und Schienengüterverkehr. Die Infrastruktur, bestehend aus Netz und Bahnhöfen, bringt es auf einen Anteil am Gesamtgewinn von 31 Prozent

Direkt in Zahlen fassen lässt sich dieses Verhältnis mit der Netto-Umsatzrendite, also dem jeweiligen Verhältnis von Gewinn zu Umsatz für jedes Geschäftsfeld: Spitzenreiter hier sind die Personenbahnhöfe mit traumhaften 20,5 Prozent, gefolgt vom Netz mit 11,4 Prozent. Der Bahnbetrieb liegt im Mittelfeld: DB Regio bringt es auf 9,6 Prozent, DB Fernverkehr auf 5,3 Prozent. Der riesige Bereich Schenker Logistics hat dagegen nur eine Netto-Umsatzrendite von 2,2 Prozent, Arriva immerhin inzwischen von 5,9 Prozent.[6]

Das Ergebnis dieser Analyse lautet: Mit dem gesamten internationalen Geschäft bewegt die DB AG zwar riesige Summen an Geld, die maßgeblichen Gewinne erzielt sie jedoch nicht dort, sondern nach wie vor im Inland. Die großen Gewinnmaschinen sind dabei vor allem der Regionalverkehr und die Infrastruktur. Der Löwenanteil der Investitionen der letzten Jahre mit riesigen Unternehmenszukäufen ist hingegen in die internationale Ausrichtung geflossen – wo zwar beeindruckende Summen umgesetzt, aber nur höchst bescheidene Gewinne gemacht werden.

Schauen wir uns die Geschäftsfelder, die offensichtlich den Großteil der DB-Gewinne ausmachen, in Grafik 2 etwas genauer an:

Grafik 2: Außenumsätze (links) und Gewinne (rechts) der einzelnen Sparten der DB AG. Die Zahlenwerte sind alle in Millionen Euro angegeben.

Der Regionalverkehr und die Infrastruktur – das sind ausgerechnet die Bereiche, in die in erheblichem Maße staatliche Gelder – faktisch Subventionen – fließen. Allein an Bestellentgelten für den Regionalverkehr erhielt die DB Regio AG im Jahr 2014 4,1 Milliarden Euro aus der Bundeskasse.[7] Sie werden als sogenannte Regionalisierungsmittel vom Bund den Bundesländern zugewiesen; die Länder bestellen dafür wiederum – meist über zwischengeschaltete Aufgabenträger – Nahverkehrsleistungen. In den Infrastruktur-Bereich DB Netz fließen rund 1,2 Milliarden Euro über das Bundesschienenwegeausbauprogramm, 2,5 Milliarden Euro über die Leistungs- und Finanzierungsvereinbarung für die Instandhaltung sowie noch diverse kleinere Beträge; auch hier insgesamt über vier Milliarden Euro pro Jahr.[8] Hinzu kommen einige hundert Millionen Euro, die der Bahn für die Renovierung und Instandsetzung von Bahnhöfen, hier oft aus den Kassen der Bundesländern und der Kommunen, zufließen.

Wir haben hier also zwei Sparten der DB AG, in die jedes Jahr jeweils über vier Milliarden Euro an öffentlichen Geldern fließen und die gleichzeitig jeweils über 800 Millionen Euro Gewinne machen. Diese Zahlenverhältnisse deuten schon an, dass die bundeseigene DB AG hier nach dem Prinzip „Linke Tasche, rechte Tasche“ rechnet: In die eine Tasche steckt sie Staatsgelder hinein, aus der anderen Tasche holt sie angebliche Gewinne heraus. Natürlich hat die DB AG ein erhebliches Interesse daran, möglichst hohe öffentliche Mittel zu erhalten und diese nicht vollständig wieder zu investieren, um dann auf der anderen Seite möglichst hohe Gewinne ausweisen zu können.

Sind solche Gegenrechnungen nur kleingeistige Mäkeleien? Der Betriebswirtschaftsprofessor Christian Böttger, der sich wie kaum ein anderer mit den Bilanzen der DB AG auskennt, urteilt in ähnlicher Weise: „[Die Politik] duldet die Ausrichtung des DB-Konzerns als Global Player unter Vernachlässigung der Eisenbahn in Deutschland. Dabei werden international kaum Gewinne erzielt, zugleich werden seit Jahren massiv Mittel aus der Eisenbahninfrastruktur abgezogen.“[9]

Was macht die DB AG mit den Geldern in den unterschiedlichen Bereichen und welche Konsequenzen hat dies? Die folgenden beiden Abschnitte beleuchten die Bereiche, in die die staatlichen Subventionen fließen. Der dritte Abschnitt untersucht die internationalen Geschäfte, in die die DB AG in den letzten Jahren massiv investiert hat, die aber keine relevanten Gewinne abwerfen.

1) Der Regionalverkehr: Gewinne auf Staatskosten

Seit der zweiten Stufe der Bahnreform im Jahr 1996 ist der Regionalverkehr nicht mehr automatisch Sache der DB. Stattdessen liegt die Verantwortung für den Schienenpersonennahverkehr (SPNV) bei den Bundesländern, die dafür jährlich 7,3 Milliarden Euro an sogenannten Regionalisierungsmitteln vom Bund erhalten. Die Länder oder von ihnen beauftragte Aufgabenträger (wie im Fall Berlin und Brandenburg der VBB, im Rhein-Main-Gebiet der RMV oder im Ruhrgebiet der VRR) verwenden diese Gelder dann, um Nahverkehrsleistungen zu bestellen – entweder von der DB AG-Tochter DB Regio oder von anderen Bahnunternehmen, die oft Tochterunternehmen anderer europäischer Staatsbahnen und seltener auch Privatunternehmen sind. Inzwischen wird fast ein Drittel der Nahverkehrsleistungen von solchen konkurrierenden Bahnen erbracht, nur noch gut zwei Drittel von der DB AG[10], Tendenz weiter zugunsten der Nicht-DB-Bahnen (auch als als „NE-Bahnen = nicht bundeseigene Bahnen“ bezeichnet).

Mit der Ankündigung der DB vom März 2015, etwa 350 zusätzliche Stationen im Land bauen zu wollen, gibt es tatsächlich die Chance, den SPNV in Regionen, die zuvor vom Bahnverkehr abgekoppelt worden waren, wieder deutlich zu verbessern. Die DB AG hat aber gleichzeitig angekündigt, dass sie die Bundesländer dafür zur Kasse bitten will. Das könnte ein neues Geschäftsmodell der DB AG werden: Neu-Aufbau von Haltepunkten, wie schon so oft wohl meist mit dem Standard von Bushaltestellen, die komplett von den Ländern finanziert werden.

Wie kommt es nun, dass in einem Geschäftsfeld, in dem offensichtlich ein Wettbewerb zwischen vielen Bahnunternehmen um die SPNV-Aufträge herrscht, solche hohen Gewinne erzielt werden können? Wie erklärt sich eine Netto-Umsatzrendite von 9,6 Prozent bei DB Regio, dem DB-Tochterunternehmen, das diese Verkehre betreibt? Für diese Gewinne sind vor allem ältere Verträge verantwortlich, die für die DB AG häufig mit geradezu fürstlichen Bedingungen verbunden waren. In vielen Bundesländern wurden die Verträge bis vor einigen Jahren meist exklusiv mit der Konzerntochter DB Regio abgeschlossen . Das geschah nicht zufällig, vielmehr sind hierfür massive Interessenvermischungen belegt. Einige Beispiele:

- Baden-Württemberg zahlt deutlich mehr für die SPNV-Leistungen an DB Regio als andere Bundesländer. Während zum Beispiel im benachbarten Bayern die Preise zwischen 2002 und 2014 von 7,49 auf 7,37 Euro pro Zugkilometer gesunken sind, sind sie in Baden-Württemberg im gleichen Zeitraum von 7,2 auf 10,12 Euro pro Kilometer angestiegen – und das obwohl dort mit die ältesten Züge der Republik unterwegs sind.[11] Der Grund dafür ist ein Nahverkehrsvertrag aus dem Jahr 2003, der für die DB AG enorm günstig und für das Bundesland Baden-Württemberg höchst ungünstig war. Es handelte sich hier mutmaßlich um eine Gegenleistung dafür, dass die DB AG dem Bau von Stuttgart 21 zustimmte, ein Projekt, das die damaligen CDU-Landespolitiker unbedingt wollten.

- Für den Regionalverkehr in Berlin-Brandenburg wurde gezeigt, dass die gezahlten Preise an DB Regio um bis zu ein Drittel zu hoch waren. Die Verträge wurden vom damaligen Verkehrsminister Hartmut Meyer unterzeichnet, der offensichtlich auch eigene Interessen mit diesem für die DB sehr günstigen Vertrag verfolgte: Meyer wechselte wenig später zur DB AG, um dort als Berater tätig zu werden.

- In vielen weiteren Fällen droht DB Regio im Falle der Vergabe an eine der anderen Bahnen mit dem Verlust von Arbeitsplätzen – was durchaus nicht von der Hand zu weisen ist und einer der Kollateralschäden des Prinzips Ausschreibungswettbewerb im SPNV ist. Auch dieses Druckpotenzial nutzt DB Regio jedoch immer wieder, um für sie günstigere Verträge mit höheren Gewinnmargen durchzusetzen.

Das Geschäftsmodell der günstigen Exklusivverträge bricht der DB Regio in den letzten Jahren aber zunehmend weg. Grund dafür ist, dass die Regionalisierungsmittel aufgrund der steigenden Preise (dazu im nächsten Abschnitt mehr) immer knapper werden und die Aufgabenträger daher zunehmend mehr Leistungen im Ausschreibungswettbewerb vergeben – auch wenn sich dabei im Schnitt immer weniger Anbieter bewerben und von einem „Wettbewerb“ oft kaum noch gesprochen werden kann.[12] Und tatsächlich zeigt sich genau die Tendenz, dass der DB AG die exklusiven Verträge wegbrechen, auch in den Zahlen: Während DB Regio in den Jahren 2007 und 2008 noch über eine Milliarde Euro und damit zwischenzeitlich deutlich über 50 Prozent zum Konzernergebnis beitrug, ist der Betrag bis zum Jahr 2014 auf 843 Millionen Euro abgesunken und trägt damit „nur“ noch zu 33 Prozent zum Konzerngewinn bei.[13] Bei der Netto-Umsatzrendite als Verhältnis von Gewinn zu Umsatz ergibt sich das gleiche Bild: Waren es 2007 noch 12,2 Prozent[14], sind es inzwischen nur noch 9,6 Prozent. Das heißt nichts anderes, als dass sich mit dem Regionalverkehr für die DB immer schwerer Geld verdienen lässt.

Wenn nun aber der Regionalverkehr als „Gewinnmaschine“ zunehmend wegfällt, womit verdient die DB AG dann zukünftig das Geld? Hier zeigen die Zahlen eine interessante Verschiebung vom Regionalverkehr zur Infrastruktur, die den Rückgang der Gewinne im Regionalverkehr ausgleicht: Der Anteil der Sparten DB Netz und DB Station & Service gemeinsam am Gesamtgewinn ist zwischen dem Jahr 2007 und 2014 von 25 Prozent auf 31 Prozent gestiegen.

Das Bemerkenswerte dabei ist, dass auch ein erheblicher Anteil der Gewinne aus dem Bereich Infrastruktur letztlich aus den Regionalisierungsmitteln stammt. Auch die Regionalzüge müssen für die Benutzung des Netzes und der Stationen bezahlen, die Mittel daraus machen sogar den Löwenanteil dieser Einnahmen aus. Das Geld landet aber unabhängig davon, ob die Züge nun von DB Regio oder einem anderen Bahnunternehmen betrieben werden, in der Kasse des Gesamtkonzerns Deutsche Bahn AG. Welche Konsequenzen das hat, soll im nächsten Abschnitt näher beleuchtet werden.

2) Die Infrastruktur: Gewinne auf Kosten der Substanz

Die Höhe der Regionalisierungsmittel ist derzeit zwischen Bund und Ländern umstritten – eine unschöne Hängepartie, die dem Regionalverkehr schadet. In dem Streit geht es vor allem um die Höhe der jährlichen Steigerung dieser Bundeszuschüsse für den Schienenpersonennahverkehr. Die Länder fordern eine höhere Steigerungsrate, als der Bund sie anbietet, und verweisen dabei besonders auf die rapide steigenden Trassen- und Stationsentgelte. Nun muss der Vermittlungsausschuss den Streit zwischen Bundestagsmehrheit und Bundesrat schlichten. Tatsächlich sind die Trassenpreise, die für die Benutzung des Bahnnetzes gezahlt werden müssen, und die Stationspreise, die für jeden Halt an Bahnhöfen und Haltepunkten fällig sind, in den letzten Jahren deutlich stärker angestiegen als die Höhe der Regionalisierungsmittel. Das bedeutet im Umkehrschluss, dass die Aufgabenträger für den SPNV immer weniger Bahnleistungen einkaufen können – letztlich können also weniger Züge fahren, und das Angebot verschlechtert sich.

In einem Gutachten zur Revision der Regionalisierungsmittel beschreibt Michael Holzhey von der Beratungsfirma KCW die Einnahmenstruktur der DB AG so:

„Rund 3,6 Milliarden Euro der im SPNV-Markt zu entrichtenden Infrastrukturentgelte landen bei den Infrastrukturtöchtern des DB-Konzerns. Diese 3,6 Milliarden Euro (kumuliert) machen etwa 60 Prozent der Trassenentgelte und gut 85 Prozent der Stationsentgelte der DB AG aus. Ohne sie wären die sogenannten eigenwirtschaftlichen Segmente Schienenpersonenfernverkehr und Schienengüterverkehr nicht ansatzweise in der Lage, die ‘inkrementelle´ , das heißt von ihnen spezifisch benötigte Schieneninfrastruktur zu finanzieren. Der Beitrag der Regionalisierungsmittel ist demnach die Herz-Lungen-Maschine für das Gesamtsystem. Zugleich setzt der Bund als Eigentümer des DB-Konzerns die Vorgabe, einen höheren dreistelligen Millionenbetrag des Konzerngewinns pro Jahr als Dividende an ihn abzuführen. Angesichts der systematisch schwachen und zum Teil volatilen Ertragskraft der eigenwirtschaftlichen Segmente geht die Rechnung nur auf, wenn in den bahnbezogenen Geschäftsfeldern DB Regio und die DB-EIU [Eisenbahn-Infrastrukturunternehmen] hohe Gewinne abwerfen. Bei beiden speist sich die Ertragsseite zu einem Gutteil aus Regionalisierungsmitteln (von denen DB Regio wiederum den Löwenanteil innerhalb des Konzerns an die Schwestern weiterreicht). […] Im Ergebnis haben sich Finanzierungskreisläufe entwickelt, in die der Bund zu Beginn Milliardenbeiträge einspeist, um am Ende einen möglichst großen Teil des Kuchens wieder auf seinem Teller ankommen zu sehen – in einem Daseinsvorsorgesektor. Ein solches System ist nicht rational, sondern absurd und überaus anreizschädlich.“ [15]

Im Klartext: Die DB Netz AG als Tochter der DB AG hat einen erheblichen Anreiz, die Trassenpreise immer weiter anzuheben – was eine eigentlich gewünschte Verlagerung von Verkehr auf die Schiene verhindert. Mehrfach wurden auch schon übermäßige Steigerungen der Trassenpreise der DB Netz AG gerichtlich untersagt, so die „Konstruktionsprioritäten“, sogenannte Sondertrassen oder die Berechnung von „Regionalfaktoren“, die die Trassenpreise des SPNV im ländlichen Raum teilweise fast verdoppelten – wovon die Nicht-DB-Unternehmen überproportional stark betroffen waren. In diesem Zusammenhang musste die DB AG inzwischen in mehreren Klageverfahren Trassenentgelte in Millionenhöhe an die Betreiber zurückerstatten; viele weitere Verfahren laufen noch. Ein Vergleich der Trassenpreise in unterschiedlichen europäischen Ländern zeigt überdies, dass die DB Netz AG hier in der Tat extrem teuer ist. Und eine Reduktion dieser Preise könnte umgekehrt tatsächlich wieder deutlich mehr Verkehr auf die Schiene bringen.[16]

In einer solchen Politik der DB, die dem Bahnverkehr eindeutig schadet, sieht die Bundesregierung als Vertreterin des Bundes und damit der deutschen Bevölkerung als Inhaber der Bahn kein Problem. Kühl-bürokratisch antwortete sie auf eine entsprechende Frage wie folgt: „Höhe und Struktur der Trassenentgelte werden durch den Betreiber der Schienenwege bestimmt. Betreiber der Schienenwege haben ihre Entgelte dabei so zu bemessen, dass die ihnen insgesamt für die Erbringung der Pflichtleistungen entstehenden Kosten zuzüglich einer Rendite, die am Markt erzielt werden kann, insgesamt ausgeglichen werden. Eine Rechtsvorschrift, die vorsieht, dass die auf dieser Grundlage erzielten Einnahmen aus Trassenentgelten vollständig zum Betrieb und zur Instandhaltung der jeweiligen Trassenabschnitte verwendet werden, besteht nicht.“[17]

Die Bundesregierung akzeptiert also, dass die DB AG mit dem Betrieb des Netzes solche exorbitanten Gewinne macht. Diese Position der Bundesregierung steht in einem Spannungsverhältnis, wenn nicht in einem direkten Widerspruch zum Grundgesetz. Die im Rahmen der Bahnreform von 1994 geänderten Verfassungsbestimmungen sehen einerseits vor, dass die Infrastruktur in besonderem Maß Aufgabe des Bundes ist und zum Beispiel nie voll privatisiert werden darf. Dies legt bereits nahe, dass in diesem Bereich auch andere Parameter zu gelten haben als rein betriebswirtschaftliche. Anderseits bestimmt Artikel 87e des Grundgesetzes, dass der Bund dafür Sorge zu tragen hat, dass auch die Angebote im Schienennetz – hier im Fernverkehr – sich am „Wohl der Allgemeinheit“ und den „Verkehrsbedürfnissen“ orientieren. [18] Wenn die Trassenpreise und die Stationsentgelte sich aber im beschriebenen Kontext mit den stagnierenden Regionalisierungsmitteln so entwickeln, dass Schienenverkehr ausgebremst oder eine sinnvolle Verlagerung auf die Schiene nicht stattfindet, dann liegt ein Verstoß gegen diese verfassungsmäßigen Regelungen vor.

Die beschriebenen Gewinne aus dem Netz werden noch dadurch erheblich gesteigert, dass die DB AG in erheblichem Umfang Infrastruktur stilllegt:

- Seit der Bahnreform von 1994 wurden über 7000 Kilometer des Streckennetzes oder 18 Prozent komplett stillgelegt. Dabei wurde fast ein Viertel der Bahnhöfe und Haltepunkte abgebaut. Viele Strecken wurden von zwei Gleisen auf eines zurückgebaut.[19]

- Mehr als die Hälfte der Weichen und Kreuzungen wurden im gleichen Zeitraum ausgebaut. Die Folge davon sind Kapazitätsengpässe im Netz, weil beispielsweise langsamere Züge nicht durch schnellere überholt werden können – oft mit vermeidbaren Verspätungen als Konsequenz.

- Mehr als 9.000 Gleisanschlüsse von Unternehmen oder 81 Prozent aller Gleisanschlüsse sind seit der Bahnreform stillgelegt worden. Im Gegenzug sind durch das hochgelobte Gleisanschlussprogramm der Bundesregierung gerade einmal 112 Gleisanschlüsse wieder hergestellt worden.[20] Das heißt: Viele Unternehmen haben keine Möglichkeit mehr, Güter direkt auf der Schiene zu transportieren.

Zu dem Rückbau von Infrastruktur kommt ein weiteres Problem, das ebenfalls mit der zunehmenden Gewinnauspressung aus dem Infrastrukturbereich zu tun hat: der sich verschlechternde Zustand der Infrastruktur. Während die DB AG in ihren jährlichen Infrastruktur-Zustandsberichten immer behauptet, das Netz sei in tadellosem Zustand, und damit behauptet, die staatlichen Infrastrukturmittel würden vorbildlich zum Erhalt und Ausbau des Netzes investiert, sagt Rüdiger Grube das Gegenteil dann, wenn er die Hand für weitere Staatsgelder aufhält. O-Ton Bahnchef: „Wir haben im Netz einen Investitionsstau von 30 Milliarden Euro; wenn wir jetzt nicht gegensteuern, werden es in nicht allzu langer Zeit 50 Milliarden Euro sein.“[21]

Dieser Investitionsrückstau ist ein höchst reales Problem und lässt sich am Modernitätsgrad der Infrastruktur zahlenmäßig festmachen: Während dieser bis 2004 noch anstieg – was allerdings nicht nur durch Erneuerung von Gleisen, sondern auch durch Stilllegung alter Gleise zustande kam – ist er seitdem beständig rückläufig.[22] Das heißt die Infrastruktur wird von Jahr zu Jahr älter, es wird nicht im notwendigen Maße reinvestiert. Das gleiche Bild zeigt sich auch beim Durchschnittsalter der Eisenbahnbrücken, das zwischen 2008 und 2013 von 54 auf 56,4 Jahre zugenommen hat.[23]

Behoben werden soll das Problem nun mit der 2014 neu abgeschlossenen Leistungs- und Finanzierungsvereinbarung (LuFV) II, durch die die DB AG wie schon zuvor jedes Jahr Bundesmittel für das Schienennetz erhält. Die Idee ist gut, die Umsetzung jedoch nicht. Hauptproblem ist, dass die Verwendung der Mittel nach wie vor nur unzureichend überprüft wird. In der Vergangenheit konnte der Bundesrechnungshof immer wieder zeigen, dass Mittel nicht wie vorgesehen verwendet wurden; und er sieht die Anreize für einen wirtschaftlichen Mitteleinsatz auch mit der neuen LuFV weiter als zu gering an.[24] Problematisch ist aber vor allem eine grundlegende Konstruktion der LuFV: Für die reine Instandhaltung verwendet die DB AG Eigenmittel, während der Bund notwendige Ersatzinvestitionen fast vollständig aus seiner Kasse bezahlt. Damit ist immer ein Anreiz gegeben, Infrastruktur durch unterlassene Investitionen salopp gesagt „verlottern“ zu lassen, bis sie ersetzt werden muss. Das erklärt der Vorsitzende des Verkehrsausschusses im Europäischen Parlament, Michael Cramer: „Für die Unterhaltung ist zwar die Bahn zuständig. Den Neu- und Ausbau finanziert aber der Bund. So lässt die Bahn bestimmte Strecken lieber verrotten, als sie rechtzeitig zu sanieren. Denn wenn sie erneuert werden müssen, zahlt der Bund. Das ist zwar viel teurer für die Steuerzahlenden – aber für die Bahn rechnet sich das. Die Schweizer machen das anders. Die SBB bekommt eine bestimmte Summe für den Unterhalt sowie für den Neu- und Ausbau. Dann ist das Interesse der Bahn größer, durch frühzeitige Sanierung milliardenschweren Neu- und Ausbau zu vermeiden.“ [25]

Und noch eine weitere Konstruktion der neuen LuFV II ist höchst fragwürdig: Der direkte Beitrag der DB AG für Ersatzinvestitionen wurde von bislang 500 Millionen Euro auf 100 Millionen Euro pro Jahr abgesenkt. Der Rest des Geldes geht zukünftig erst als Dividende an den Bund, der sie dann wiederum der DB AG für die Ersatzinvestitionen zur Verfügung stellt. Auf den ersten Blick könnte man den genauen Fluss der Mittel für unwichtig halten, solange am Ende genug zur Verfügung steht. Tatsächlich verbirgt sich hier jedoch ein erhebliches Problem: Dadurch, dass die DB AG dieses Geld nicht als Eigenmittel einsetzt, sondern es als Bundesmittel wieder in die Infrastruktur fließt, wird es schlichtweg nicht in der Bilanz der DB AG auf der Aktivseite unter „Anlagevermögen“ (als „Sachanlagen“) verbucht. Die Befürworter dieses Vorgehens verweisen auf einen verringerten Druck für einen weiteren Anstieg der Trassenpreise – was nicht stichhaltig ist, da es sich ohnehin um „politische Preise“ handelt, die verändert werden können. Auch die aktuell hohen Trassenpreise decken nur einen Teil der tatsächlichen Kosten.

Gefährlicher sind zwei andere damit verbundene Effekte: Zum einen wird auf diese Art erreicht, dass es auch keine Abschreibungen auf diese neuen Anlagen gibt – mit erheblich negativen Folgen in mittelfristiger Zukunft. Dazu weiter unten. Zum anderen wird mit diesem Buchungstrick das „Capital Employed“ der DB AG insgesamt niedriger ausgewiesen, als es in Wirklichkeit ist. Das heißt im Umkehrschluss: Der „Return on Capital Employed“ (ROCE) ist höher. Damit sieht die DB AG wirtschaftlich sehr viel besser aus als dies real der Fall ist und stellt sich wieder als Börsenkandidat dar.

Was sind nun die mittel- und langfristigen Folgen dieses Nicht-Bilanzierens neuer Infrastrukturinvestitionen, also der Investitionen des Bundes in das Bahnnetz? Das hat zunächst rein formal in der Statistik zur Konsequenz, dass das Anlagevermögen der DB AG in den – korrekten – Zahlen des Bundesverkehrsministeriums mit einem Wert von 187,212 Milliarden Euro angegeben ist[26], in den Zahlen der DB AG jedoch nur mit einem Wert von 39,02 Milliarden Euro.[27] Das exakt gleiche Anlagevermögen – Infrastruktur und Rollmaterial – wird also von der DB AG mit noch nicht einmal einem Viertel dessen bewertet, was der Bund als Wert ermittelt.

Die dramatische Konsequenz daraus ist, dass die DB AG nur einen Bruchteil der Rückstellungen für die Erneuerung dieser Infrastruktur, die eigentlich erforderlich wäre, vornimmt. Dies muss langfristig zu einer immer stärkeren Schieflage des Konzerns führen. Denn wenn die seit Mitte der 1990er Jahre neu geschaffenen Hochgeschwindigkeitsstrecken, Tunnelbauten, Viadukte, teilweise auch Bahnhofsbauten nach 25 oder 50 Jahren grundlegend saniert oder sogar neu gebaut werden müssen, dann gibt es im Konzern Deutsche Bahn AG – sofern es dann überhaupt noch einen solchen oder ein Nachfolge-Unternehmen gibt, auf das man normalerweise in einem solchen Fall „zurückgreifen“ würde – keine entsprechenden Rücklagen, mit denen diese gewaltigen Investitionen getätigt werden könnten. Dann wird ein weiteres Mal der Ruf nach dem Staat groß sein – und es ist absolut unsicher, ob ein Gemeinwesen beispielsweise im Jahr 2025 oder 2030 bereit sein würde, für diese Folgeinvestitionen erneut aufzukommen.

Die immer stärkere Orientierung auf Gewinnerzielung aus der Infrastruktur hat also zahlreiche negative Auswirkungen auf den Bahnverkehr. Diese Kritik teilt auch der bereits zitierte Betriebswirtschaftsprofessor und DB-Bilanzkenner Christian Böttger von der HTW Berlin: „In der Ära Mehdorn begann der Konzern, die Sparten, die natürliche Monopole betrieben, zu Cash-Maschinen umzubauen. Es gelang Mehdorn, den Bund zu überzeugen, dass dieser sowohl Neu- als auch Ersatzinvestitionen zu bezahlen habe; der Konzern wollte nur sehr begrenzt eigene Mittel für die Infrastruktur bereitstellen. In der Folge stiegen die Gewinne und Cash Flows an; inzwischen sind die Infrastruktursparten Hauptquelle des Konzerngewinns.“

3) Die DB als Global Player: Die Rechnung geht nicht auf

Trotz der Ankündigung von Bahnchef Grube im März 2015, nun stehe die „größte Kundenoffensive in der Geschichte des DB Fernverkehrs“ bevor, ging seine Unternehmenspolitik der letzten Jahre in die entgegengesetzte Richtung: Seit der Zeit von Hartmut Mehdorn an der Konzernspitze richtet sich die DB AG immer stärker international aus. Auch sein Nachfolger Rüdiger Grube setzt den Mehdorn-Kurs fort.

In der folgenden Tabelle sind die größten Unternehmenszukäufe der letzten Jahre einschließlich der Kaufpreise dargestellt[29]:

| Jahr | Aufgekauftes Unternehmen | Kaufpreis |

| 2002 | Stinnes | 2.483 Mio. € |

| 2005 | BAX | 944 Mio. € |

| 2007 | Spain-Tir | 140 Mio. € |

| 2007 | EWS | 329 Mio. € |

| 2008 | Transfesa | 133 Mio. € |

| 2009 | PCC | 202 Mio. € |

| 2010 | Arriva | 3.100 Mio. € |

| 2013 | Veolia Osteuropa | 152 Mio. € |

Tabelle 1: Größte Unternehmensaufkäufe durch die DB AG

Zusammen mit einer Reihe kleinerer Erwerbungen hat die DB AG damit seit 2002 zwischen 7,5 und 8 Milliarden Euro für Aufkäufe anderer Unternehmen, fast ausschließlich internationale Logistikunternehmen, ausgegeben. Dies trug erheblich dazu bei, dass die DB AG trotz eines schuldenfreien Starts im Jahr 1994 inzwischen wieder mit 16,2 Milliarden Euro[30] verschuldet ist und nach eigenen Angaben allein für die Zinsen pro Jahr über 800 Millionen Euro ausgibt[31] –fast 40 Prozent ihres gesamten Gewinns.

Die Bundesregierung feiert hingegen die Umwandlung der DB AG in ein „wirtschaftlich erfolgreiches und international tätiges Unternehmen“ als großen Erfolg.[32] Mit der Bahnreform von 1994 war eine solche Ausrichtung des Unternehmens zwar nicht beabsichtigt; das Management verteidigt ihn aber immer wieder als unausweichliche Strategie. Das sehen allerdings auch wirtschaftsfreundliche Medien wie das Manager-Magazin höchst kritisch: „Wie ein Dogma vertritt Rüdiger Grube, dass die DB heute ein Universallogistiker sei und der enge Verbund allen Transportsparten nutze. Soll wohl heißen: Weil der Konzern mit seiner Tochter DB Schenker Logistics eine Weltmacht in der See- und Luftfracht ist und über die größte Lkw-Armada Europas gebietet, geht es auch der Fracht auf Schienen gut. Zu merken ist davon indes nichts. ‚Unsere Kunden‘, verteidigt Weltlogistiker Grube seinen Kurs, ‚wollen Lösungen aus einer Hand.‘ Als Beispiel nennt er eine Bahnverbindung von Leipzig nach China, mit der BMW Bauteile in sein chinesisches Montagewerk karrt. Gewiss eine lohnende, internationale Aufgabe für die Güterbahn. Aber kein Beleg dafür, dass die DB auch Handys von Südkorea nach Kanada fliegen muss. Viele Fachleute halten Grubes Logistikmantra für Wortgeklingel. Die Synergien der verschiedenen Frachtgeschäfte seien allenfalls gering.“[33]

Interessant ist auch, dass das Argument „alles aus einer Hand“ nicht konsequent praktiziert wird. Immer wieder findet das Gegenteil statt: So veräußerte die Deutsche Bahn AG die Bodensee-Schifffahrt und den Fährenbetreiber Scandlines. Beides waren Unternehmen, die für durchgehende Transportketten standen: nach Österreich und in die Schweiz im Fall der Bodensee-Schiffsflotte und nach den skandinavischen Staaten im Fall von Scandlines. Doch die Deutsche Bahn AG riss mit diesen Verkäufen ganze Kettenglieder aus solchen Transportketten, die seit einem Jahrhundert erfolgreich bestanden. In einem allgemeinen Sinn trifft das auch auf den Umstand zu, dass die Deutsche Bahn AG systematisch die wichtigen internationalen Verkehre kappt, die grenzüberschreitenden Verkehre einschränkt und entsprechende Netze radikal abbaut.

Gefährlich an dieser internationalen Ausrichtung ist zum ersten die hohe Verschuldung zur Finanzierung der Aufkäufe bei gleichzeitig sehr geringen Profiten. Auch diese Kritik teilt das Manager-Magazin: „Unglücklich auch die Expansion ins globale Logistikgeschäft, die schon unter Mehdorn begann. Weltweite Dienstleistungen abseits der Schiene, etwa Luftfracht von Asien nach Amerika, bescheren der DB zwar viel Umsatz, aber nur mickrigen Profit. Vor allem bringen sie den Schienenkonzern nicht in seiner eigentlichen Aufgabe voran.“[34] Die Rendite aus den Geschäften genügt letztlich nicht einmal, um die Zinskosten zu finanzieren. Die Kritik, dass zur Finanzierung der internationalen Geschäfte Geld aus dem nationalen Schienenverkehr abgezogen wird, ist also durchaus stichhaltig.

Die DB AG streitet allerdings jeden Zusammenhang zwischen den im letzten Abschnitt beschriebenen Mängeln bei der Infrastruktur und dieser teuren internationalen Ausrichtung ab. Das sieht Bahnkenner Prof. Christian Böttger deutlich anders. Laut Böttger „gelang es der DB AG, etliche Milliarden Euro durch Gewinnausschüttung, Desinvest und Immobilienverkäufe aus der Infrastruktur abzuziehen und in andere, bahnferne Geschäfte zu investieren. Bereits seit vielen Jahren führt der Kapitalabzug aus der Infrastruktur zu einer Zustandsverschlechterung. Jahrelang gelang es der DB AG – mit der in der Leistungs- und Finanzierungsvereinbarung (LuFV) vereinbarten – ‚zahnlosen‘ Messung der Infrastrukturqualität den Eindruck zu vermitteln, es sei alles in Ordnung.“[35]

Das zweite große Problem bei der internationalen Ausrichtung sind die damit verbundenen Risiken. Nicht nur in der Krise 2009 brachen die Gewinne massiv ein und belasteten die Bilanz der DB AG damit zusätzlich, sondern auch im täglichen Geschäft bergen die internationalen Geschäfte oft große Risiken, wie das im Kasten dargestellte Beispiel des Arriva-Busverkehrs auf Malta illustriert.

Das Beispiel Malta mag marginal erscheinen; es könnte sich um die Verkettung unglücklicher Umstände handeln – damit wäre das Beispiel nicht aussagekräftig für die gesamte Konzernstrategie Global Player. Doch es gibt auch das Beispiel Bax Global bzw. Deutsche Bahn AG in den USA. 2006 erwarb die Deutsche Bahn AG den US-Logistiker Bax Global für knapp eine Milliarde Euro. Diese Übernahme spielte eine wesentliche Rolle bei der offiziellen Zielsetzung, den DB-Konzern zum „weltweit führenden Mobilitäts- und Logistikunternehmen“ auszubauen.[36] Schließlich stellt Nordamerika weiterhin den wichtigsten regionalen Transportmarkt der Welt dar. Allerdings ist Nordamerika auch das Gebiet mit einer fast unumschränkten Herrschaft der Transportkonzerne Fedex und UPS. Und wer sagt, er will der weltweit größte Logistiker werden, sagt im Subtext, er wolle UPS und Fedex aus dem Feld schlagen. Da war es logisch und typisch für den damaligen Draufgänger-Bahnchef Hartmut Mehdorn, diese Herausforderung direkt in die Höhle des Löwen zu tragen und in das US-Geschäft in großen Maßstab einzusteigen – mit der Bax Global-Übernahme.

Die Deutsche Bahn AG scheiterte jedoch ausgerechnet in den USA selbst. Mitte 2011 gab sie bekannt, eine „Restrukturierung des inländischen Distributionsgeschäfts in den USA, Kanada und Mexiko“ vorzunehmen. Weiter heißt es im 2012er Geschäftsbericht: „Das Luftfrachtgeschäft [in dieser Region] wurde eingestellt. Das Landverkehrsgeschäft soll bis Anfang 2012 abgewickelt werden.“[37] Als Grund wurde die „nachhaltig schlechte Ergebnissituation“ angegeben, sprich: deutliche Verluste. Offiziell wird betont, diese „Restrukturierung“ stelle „keinen Rückzug aus dem nordamerikanischen Markt“ dar, in dem Schenker „bisher rund drei Milliarden US-Dollar Umsatz im Jahr generiert“ habe. Es gehe hier nur um rund 10 Prozent dieses regionalen Geschäfts, das aufgegeben werde.

Faktisch aber wird der Anspruch aufgegeben, die Weltmarktführer Fedex und UPS im eigenen Feld schlagen zu können. Damit aber wird das erklärte Ziel, selbst Weltmarktführer werden zu können, „nachhaltig in Frage gestellt“ (um hier einmal die blumige Sprache der Konzernstrategen zu verwenden). Wenn es im Fall Malta um Verluste im „dreistelligen Millionenbereich“ ging, so dürften sich die aufgehäuften Verluste, die der Bahnkonzern seit 2006 in Nordamerika einfuhr, im Bereich von mehr als einer Milliarde Euro bewegen.

Vor diesemHintergrund entsprach es einer gewissen Logik, wenn Bahnchef Rüdiger Grube pünktlich zur Vorstellung der Jahresbilanz 2014 Thomas Lieb, der seit 2008 Chef der Logistik-Sparte Schenker und Mitglied im Vorstand der Konzernholding war, entließ. Als Gründe wurden unter anderem Korruptionsvorwürfe im Zusammenhang mit den Schenker-Aktivitäten im Hafen von St. Petersburg genannt. Doch in Konzernkreisen heißt es laut Börsen-Zeitung auch, „es gebe Unzufriedenheit mit den Geschäftsergebnissen der Sparte Logistics, in der das weltweite Geschäft mit See- und Luftfracht sowie der Landtransport per Lkw gebündelt ist. Die Renditen liegen seit längerem unter denen der Konkurrenz.“[38]

Es ist ein bisschen wie im Feudalismus: Seine Majestät der Bahnchef mag nicht eingestehen, dass das gesamte Geschäftsmodell Global Player auch in ökonomischer Hinsicht in Schieflage geraten ist und zu scheitern droht. Anstelle der tatsächlich sinnvollen strukturellen Reform „Rückbesinnung auf das Brot-und-Buttergeschäft“ wird ein Bauernopfer identifiziert. Es rollen Köpfe.

4) Der Fernverkehr: Gewinne rauf, Qualität runter

Der Schienenpersonenfernverkehr (SPFV) gehört im Gegensatz zum Nahverkehr traditionell nicht zu den Gewinnmaschinen der DB AG. Dort sind Gewinne auch deutlich schwieriger zu erzielen als mit den hochsubventionierten Bereichen SPNV und Infrastruktur. Dennoch ist die DB AG auch in diesem formell eigenwirtschaftlichen Bereich bestrebt, immer höhere Gewinne zu generieren. Da die Fahrgastzahlen im SPFV jedoch im langfristigen Vergleich von 1994 bis 2014 stagnieren, in den Jahren nach 2001 aufgrund der Zerstörung der Zuggattung InterRegio erheblich rückläufig waren, sich dann leicht erholten, aber seit 2013 angesichts der Konkurrenz mit den Fernbussen erneut leicht rückläufig sind, bleibt als Strategie für eine höhere Rendite nur zweierlei: Höhere Preise und Senkung der Kosten. Genau dies tut die DB im Geschäftsfeld Fernverkehr auch – auch hier mit negativen Folgen für den Bahnverkehr.

Zuerst einmal wurde der Fernverkehr erheblich ausgedünnt, um die Gewinne durch Wegfall der wenig lukrativen Züge zu steigern. Seit dem Jahr 2001 sind gut 20 Prozent der Zugleistung im Fernverkehr weggefallen.[39] Besonders der komplette Wegfall der Zuggattung InterRegio hatte hier fatale Folgen, denn sie gewährleistete zuvor vor allem für kleinere Städte eine Anbindung an den Fernverkehr. Seit der Jahrtausendwende wurde das Angebot in den Orten mit touristischer Bedeutung außerhalb des Kernnetzes fast halbiert.[40] Aber auch viele Großstädte haben deutliche Angebotsverschlechterungen erfahren: Etwa 100 Städte mit mehr als 20.000 Einwohnern, darunter sogar einige mit über 100.000 Einwohnern, wurden komplett vom Fernverkehr abgekoppelt.[41] Mindestens 13 Oberzentren haben dabei ihre Fernverkehrsanbindung gänzlich oder fast vollständig verloren.[42] Unter anderem wurden abgehängt: Chemnitz (240.000 Einwohner), Krefeld (234.000 Einwohner), Potsdam (161.000 Einwohner und Landeshauptstadt), Leverkusen (161.000 Einwohner), Heilbronn (124.000 Einwohner), Offenbach (123.000 Einwohner), Bremerhaven (113.000 Einwohner), Gera (95.000 Einwohner), Zwickau (94.000 Einwohner), Dessau (90.000 Einwohner) und Trier (107.000 Einwohner). Wenn die DB AG nun mit der Vorstellung ihres Fernverkehrskonzepts ankündigt, die Anbindung vieler Städte aus genau dieser Liste „Neu im Flächennetz“ herstellen zu wollen, so ist das eine Mogelpackung: Alle diese Städte waren – zum Teil sogar noch bis vor einigen Monaten – bereits an das DB-Fernverkehrsnetz angebunden, es wird also lediglich der alte Status wiederhergestellt (siehe dazu den gesonderten Beitrag in diesem Heft).

Die DB AG konzentrierte ihr Fernverkehrsangebot in den letzten Jahren zunehmend auf die großen Hauptstrecken, die im ICE-Verkehr bedient werden, während die Anbindung der Regionen abseits dieser Hauptstrecken stark vernachlässigt wurde. Das bedeutet für die Menschen in diesen Regionen, dass sie nur mit Umsteigen und zusätzlichen Wartezeiten – verbunden mit dem Risiko, den Anschlusszug zu verpassen – auf den Strecken fahren können, wo es vor einigen Jahren noch Direktverbindungen gab. Oft sind die Umsteigeverbindungen sogar deutlich teurer als die früheren Direktverbindungen. Für all diese Menschen ist die Bahn damit unattraktiver geworden.

Neben Verschlechterungen in quantitativer Hinsicht gibt es auch einen Abbau bei der Qualität des SPFV: Die beschriebenen Angebotsveränderungen im SPFV haben zu einer Verkehrsverlagerung auf den Schienenpersonennahverkehr (SPNV) geführt, der aus den Regionalisierungsmitteln finanziert wird. Es findet somit eine Verlagerung vom eigenwirtschaftlichen SPFV zum gemeinwirtschaftlichen SPNV statt. In der Folge müssen Millionen Reisende über viele Stunden in Nahverkehrszügen fahren, die für solche weiten Reisen nicht ausgelegt sind. Oft ist kein ausreichender Platz vorhanden, Gepäckablagen sind völlig unzureichend dimensioniert, und es gibt keine Möglichkeit, Plätze zu reservieren.

Die DB AG hat in dem Bestreben, die Auslastung ihrer Fernverkehrszüge zu erhöhen, auch das Platzangebot um fast ein Drittel reduziert.[43] Das führt dazu, dass viele Züge in nachfragestarken Zeiten inzwischen deutlich überlastet sind, was zu Lasten des Reisekomforts geht. In Extremfällen können Fahrgäste sogar nicht mehr mitgenommen werden. Nun will die DB AG die Auslastung von Fernzügen weiter erhöhen, indem sie diese am Ende des Laufweges auch als Regionalzüge freigibt – gegen entsprechende Zuzahlungen der Bundesländer, die dadurch die Bestellung von Nahverkehrszügen einsparen. Auch wenn solche Angebote aus Sicht der Fahrgäste zu begrüßen sind, wird damit die ursprünglich geplante „Eigenwirtschaftlichkeit“ des Fernverkehrs zunehmend zur Farce.

Aber auch die Qualität der noch fahrenden Züge im Fernverkehr lässt zu wünschen übrig: Trotz anderslautender Bekundungen hat es die DB AG noch immer nicht geschafft, das Problem der Verspätungen und Zugausfälle in den Griff zu bekommen. So ist unabhängigen Untersuchungen zufolge fast ein Drittel der Fernzüge deutlich verspätet. In vielen Fällen können deswegen Anschlusszüge nicht mehr erreicht werden, so dass für die Fahrgäste schnell Verspätungen von ein bis zwei Stunden entstehen.[44] Insgesamt gab es im deutschen Fernverkehr im Jahr 2013 fast 3,8 Millionen Verspätungsminuten – und dieser Wert hat in den letzten zehn Jahren um fast ein Drittel zugenommen.[45] Außerdem kommt es immer wieder zu wartungsbedingten Zugstillständen und -ausfällen. Regelmäßig fallen Toiletten, Türen, ganze Wagen und Bordbistros aus. Besonders das Zugmaterial der IC- und EC-Züge ist aufgrund der jahrelang aufgeschobenen Neubestellung inzwischen stark überaltert – die DB AG hat die Kosten für die neuen Züge mit Blick auf einen Börsengang jahrelang gescheut. Rüdiger Grube verspricht nun, diesen „Komfortstörungen“ mit zusätzlichen Investitionen begegnen zu wollen[46] – hoffentlich diesmal erfolgreich.

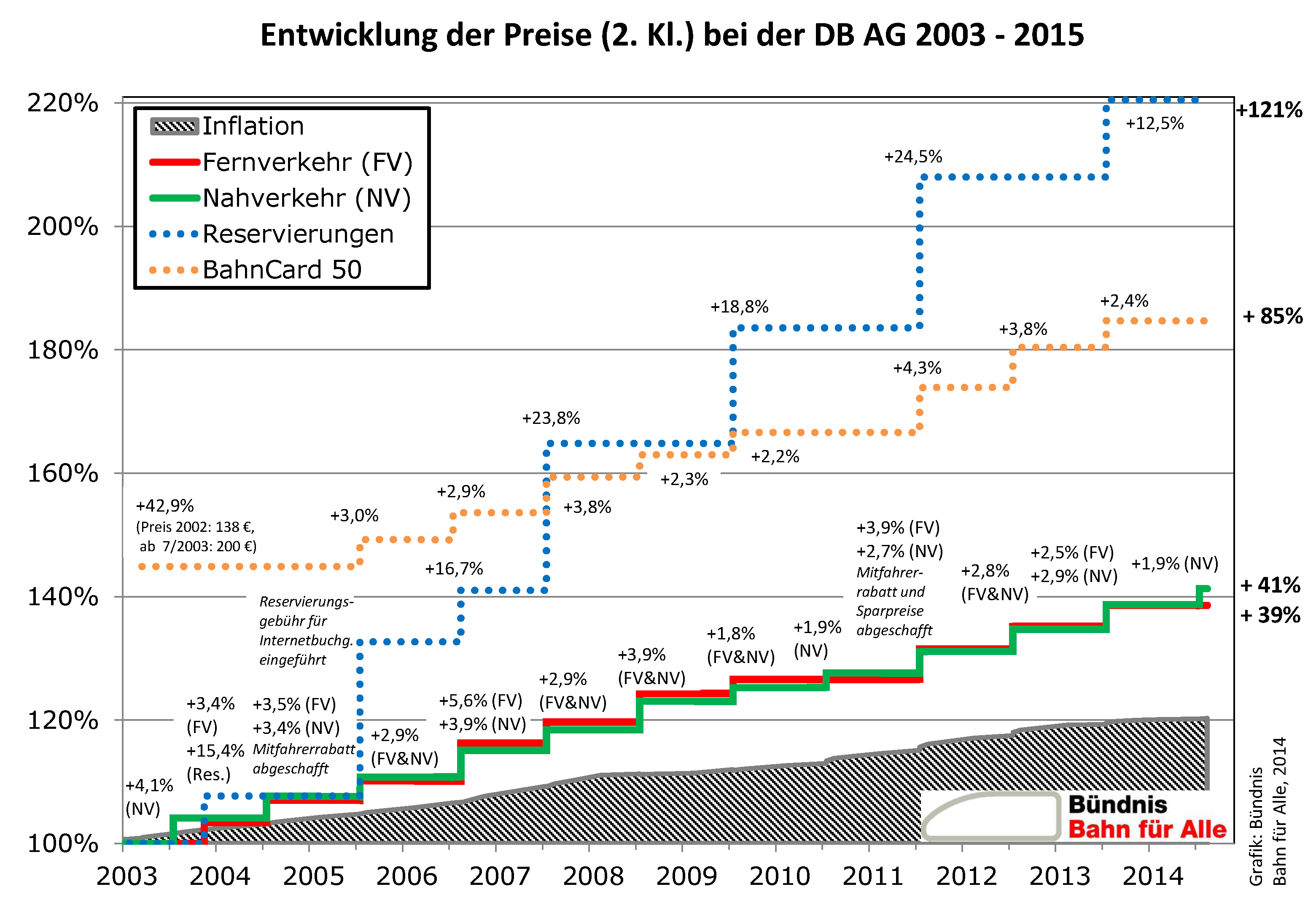

Trotz der qualitativen Probleme sind die Fahrpreise in den letzten Jahren beständig gestiegen: Alleine seit der Bahnpreisreform „PEP“ vor zwölf Jahren und bis Frühjahr 2015 haben sich die Preise im Fernverkehr um 39 Prozent und im Nahverkehr um 41 Prozent erhöht .[47] Auch die ausnahmsweise Aussetzung der jährlichen Steigerungen in der 2. Klasse des Fernverkehrs im letzten Dezember ändert kaum etwas an der allgemeinen Entwicklung überproportionaler Preissteigerungen. Die Preisentwicklung mit den einzelnen Steigerungen – jeweils nach den Angaben der DB AG – ist in Grafik 3 dargestellt.

In der Grafik ist unten (grau schraffiert) die allgemeine Inflation gezeigt. Die Analyse zeigt also, dass die Preise im Bahnverkehr etwa doppelt so stark gestiegen sind wie die allgemeine Teuerung. Die Grafik macht außerdem deutlich, dass die Preise für Zusatzleistungen sogar noch erheblich schneller steigen: Die BahnCard 50 als Mobilitätskarte für Vielfahrende ist im betrachteten Zeitraum um 85 Prozent teurer geworden, die Preise für Reservierungen haben sich sogar mehr als verdoppelt. Es ist daher generell zu begrüßen, dass die Reservierungen nun für alle Reisenden bereits im Fahrpreis enthalten sein sollen. Noch besser wäre allerdings ein ausreichendes Platzangebot in den Zügen, das auch spontan Reisenden einen Sitzplatz quasi garantiert – so wie es beispielsweise in der Schweiz problemlos möglich ist. In deutschen Zügen gibt es in Stoßzeiten kaum noch freie Sitzplätze. Damit aber wird ein Systemvorteil der Eisenbahn aufgegeben, der darin besteht, auch ohne Reservierung – spontan – mit der Bahn mobil zu sein, Sitzplatz natürlich inklusive.

Grafik 3: Preissteigerungen der DB zwischen 2003 und 2015.[48]

Angesichts der vielen Vorwürfe, Bahnfahren sei zu teuer, entgegnet die DB AG, es gebe doch die Sparpreise, mit denen man sehr günstig unterwegs sein könne. So werden speziell im Sommer 2015 auch verstärkt Spartickets für 19 Euro angeboten. Im Einzelfall stimmt das durchaus, aber diese Fahrkarten sind stark kontingentiert und oftmals überhaupt nicht erhältlich. Menge und Verteilung der Sparpreise hält die DB geheim – was ihr regelmäßig Kritik der Verbraucherschützer einbringt. Dazu kommt, dass die diversen unterschiedlichen Sparangebote mit verschiedenen Konditionen und Kombinierbarkeiten mit den unterschiedlichen BahnCards das ganze Preissystem extrem unübersichtlich machen. Für die Kundinnen und Kunden der Bahn hat das nicht nur die unangenehme Konsequenz, in diesem Flickwerk ein gutes Angebot für ihre Reise finden zu müssen, sondern es manifestiert vor allem auch das schlechte Image: Die Reisenden haben nämlich immer wieder das – nicht ganz unberechtigte – Gefühl, dass sie gerade wieder einmal teurer unterwegs sind als nötig.

Aber trifft der Vorwurf der großen Teuerung nun auch zu, wenn man nicht nur die Normalpreise, sondern auch die Sparpreise mit berücksichtigt? Den Mix aus beidem bildet die offizielle Statistik von „Verkehr in Zahlen“ ab, und auch sie zeigt: Zwischen 1993 und 2013 sind die Fahrpreise im Bahnverkehr insgesamt um 78,6 Prozent gestiegen, während die allgemeine Teuerungsrate mit 37,1 Prozent nicht einmal halb so hoch war[49] – also auch hier das gleiche Bild. In Anbetracht der Fernbusse als neue Billigkonkurrenz sind die hohen Bahnpreise besonders fatal. Durch die Nullrunde im Fernverkehr im letzten Jahr versucht das DB-Management hier bereits gegenzusteuern.

Es ist nicht überraschend, dass eine solche Preispolitik kaum dazu geeignet ist, viele Fahrgäste in die Bahn zu locken. Das Manager-Magazin analysiert: „Im Jahr 1999 beförderte die Fernflotte der Bahn gut 146 Millionen Passagiere. Man möchte meinen, dank der Neubaustrecken und der modernen ICEs müssten es heute erheblich mehr sein. Tatsächlich waren es 2013 fast 16 Millionen Fahrgäste weniger. Gemessen an den zurückgelegten Kilometern ergibt sich ein etwas günstigeres Bild; die Fahrten sind heute im Schnitt weiter. Aber auch da sprang kein merklicher Zuwachs heraus. Ein peinlicher Befund für die Managementleistung der Bahn. Anders als der Regionalverkehr, der allein 2014 von 7,3 Milliarden Euro Staatsgeldern profitiert, muss die Fernsparte ohne Stütze auskommen. Hier soll das Management zeigen, was es kann – oder eben nicht. Personenverkehrsvorstand Ulrich Homburg (58) hat auf eine Hochpreisstrategie gebaut. In reger Folge erhöhte er die Ticketpreise, deutlich schneller als die Inflationsrate. Das war offenbar kein Anreiz, in den ICE einzusteigen.“[50] Im Jahr 2014 ist die Zahl der Fahrgäste sogar leicht zurückgegangen.[51]

Die Folge dieser Fernverkehrsstrategie der DB: Der Marktanteil der Schiene, Nah- und Fernverkehr zusammengenommen, stagniert seit Jahren bei knapp acht Prozent.[52] Da die Verkehrsleistung im SPNV aber erheblich zugenommen hat, heißt das im Umkehrschluss: Im SPFV wurde der Marktanteil deutlich reduziert – was sich auch mit den oben zitierten sinkenden Fahrgastzahlen, mit dem kontinuierlich ansteigenden innerdeutschen Flugverkehr und mit den hohen Wachstumsraten des noch jungen Fernbusverkehrs deckt.

Immerhin hat das Management der DB AG das Problem in Anbetracht der Fernbus-Konkurrenz offensichtlich erkannt und macht sich endlich Gedanken über günstigere Preise. Dabei wäre zu wünschen, dass nicht einfach noch mehr Sonderpreise und Sparangebote geschaffen werden, die – wie die seit neuestem über Fernbusportale verkauften Sonder-Sparpreise – nicht in das System eingebunden sind, sondern dass das Preissystem generell vereinheitlicht und damit für die Reisenden übersichtlicher gestaltet wird. Dabei müssen auch die spontan und flexibel Reisenden weiter ein gutes Angebot erhalten, weil diese sonst auf das immer flexibel verfügbare Auto ausweichen.

Die Art und Weise, wie die DB AG den Fernverkehr entwickelt hat, ist bislang kaum geeignet, Reisende auf die Schiene zu locken, auch wenn genau dies immer wieder in sämtlichen Sonntagsreden als Ziel beschworen wird. Viele der Ursachen für diese Fehlentwicklung sind, wie aufgezeigt, hausgemacht. Oft gewinnt man den Eindruck, dass das Management der Deutschen Bahn günstige Möglichkeiten für den Schienenpersonenfernverkehr schlicht ignoriert oder sie sogar konterkariert. Beispielsweise nahm der Schienenfernverkehr von Deutschland ins benachbarte Ausland zwischen 2013 und 2014 zu – bei Fahrten in die Niederlande um sieben Prozent, bei Fahrten nach Frankreich um drei Prozent und bei Zugreisen nach Belgien um 1,5 Prozent. Das deckt sich mit dem Boom bei innereuropäischen Städtereisen. Die <I>Süddeutsche Zeitung<I> machte bereits den Trend aus: „Immer mehr Fahrgäste reisen lieber mit der Bahn ins Ausland als mit dem Flugzeug.“ [53] Doch genau hier legte die Deutsche Bahn AG kürzlich die Axt an: Einstellung des Autoreisezugverkehrs 2014. Massive Einschnitte bei den Nachtzugverbindungen Ende 2014, unter anderem mit der Streichung der Nachtzüge von Berlin nach Paris und Kopenhagen. Einstellung des EC „Wawel“ von Berlin nach Wrocław. Kappung der Schienenfernverkehrsverbindung München – Prag und stattdessen Busangebot auf dieser Verbindung. Einsatz eines IC-Busses in Konkurrenz zur eigenen EC-Verbindung auf der Strecke München – Zürich seit Herbst 2014.[54]

5) Die Bahn hat es nicht einfach und macht es sich nicht einfach

Die in den vorigen Abschnitten beschriebene Misere der Bahn hat vor allem zwei Ursachen: Zum ersten hat sie es in dem bestehenden Umfeld extrem schwer, was vor allem die Folge vieler Jahre verfehlter Verkehrspolitik ist. Zum zweiten macht sie es sich aber auch selbst schwer, indem sie sich immer wieder selbst ein Bein stellt.

Zunächst zum Umfeld: Die mit der Bahn konkurrierenden Verkehrsträger – also vor allem der Straßenverkehr und der Luftverkehr – erhalten jedes Jahr umfangreiche Subventionen, obwohl ihre Umwelt- und Klimabilanz um ein Vielfaches schlechter ausfällt als die der Bahn. Das Umweltbundesamt stellt diese Subventionen regelmäßig zusammen[55]:

- Energiesteuervergünstigung für Dieselkraftstoff: 7,05 Milliarden Euro pro Jahr

- Energiesteuerbefreiung für Kerosin im Luftverkehr: 6,92 Milliarden Euro pro Jahr

- Entfernungspauschale, die vor allem dem Autoverkehr zugutekommt: 4,35 Milliarden Euro pro Jahr

- Mehrwertsteuerbefreiung für internationale Flüge: 3,49 Milliarden Euro pro Jahr

Dem gegenüber zahlt die Bahn als sehr viel umwelt- und klimafreundlicheres Verkehrsmittel Energiesteuer, eine Umlage für das Erneuerbare-Energien-Gesetz. Alle Bahntickets im Fernverkehr sind überdies mit der vollen Mehrwertsteuer von 19 Prozent belegt (nur im Nahverkehr gilt der reduzierte Steuersatz von 7 Prozent). Der Unterschied der Steuern macht sich besonders auf den internationalen Verbindungen bemerkbar: Der grenzüberschreitende Teil des Flugtickets umfasst 0 Prozent Mehrwertsteuer, der ganze Flug 0 Prozent Energiesteuer. Die Bahn zahlt dagegen volle 19 Prozent Mehrwertsteuer, Energiesteuer und EEG-Umlage. Dazu kommt bei den Nachtzügen noch, dass die Übernachtungen dort deutschlandweit die einzigen sind, die ebenfalls mit 19 Prozent Mehrwertsteuer belegt sind, während in Hotels nur noch der reduzierte Steuersatz von 7 Prozent gilt. Weiter verschärft wird die Lage durch die 2014 beschlossene Novelle des Erneuerbare-Energien-Gesetzes, durch die die Bahn nochmals in dreistelliger Millionenhöhe zusätzlich belastet wird.

Zu diesen direkten finanziellen Ungerechtigkeiten zwischen den Verkehrsmitteln kommt die allgemeine Investitionspolitik: Noch immer werden jedes Jahr viele Milliarden an öffentlichen Mitteln in die Straßen- und Flughafeninfrastruktur investiert. Das Netz der Bundesautobahnen wächst immer weiter auf inzwischen fast 13.000 Kilometer.[56] Im ganzen Land werden mit vielen Millionen an öffentlichen Mitteln Regionalflughäfen aufgebaut, die sich wirtschaftlich nie tragen werden. Gleichzeitig schrumpft das Bahnnetz beständig. Dazu kommt eine weitere erhebliche Benachteiligung der Bahn als Verkehrsmittel dadurch, dass die externen Kosten, die jeglicher Verkehr verursacht – unter anderem durch Unfälle, Luftverschmutzung, Umweltschäden, Lärm – nicht den Verkehrsträgern angelastet, sondern von der Allgemeinheit getragen werden. Da die Bahn im Vergleich zum Flugzeug, dem Auto und dem Lkw nur einen Bruchteil dieser Kosten verursacht, stellt diese Nicht-Anlastung der externen Kosten eine weitere erhebliche Benachteiligung der Bahn dar.

Und noch ein Gesetz der Bundesregierung macht der Bahn erheblich zu schaffen: Die noch von schwarz-gelben Regierung beschlossene Liberalisierung des Fernbusverkehrs – auch hier wieder, ohne zuvor faire Wettbewerbsbedingungen zwischen Bahn und Fernbus herzustellen. So muss die Bahn einen erheblichen Anteil der Trassen- und Stationsgebühren aus eigenen Mitteln erwirtschaften, während Fernbusse – anders als Lkw – komplett von der Autobahnmaut befreit sind und auch fast nirgendwo für die Benutzung der Stationen bezahlen. Hinzu kommen extrem unterschiedliche Regelungen für die Fahrgastrechte, die ebenfalls zuungunsten der Bahn wirken, von den fragwürdigen Arbeitsbedingungen der Fahrer der Fernbusse und den damit verbundenen Sicherheitsrisiken ganz zu schweigen. Gegen diese Art der Fernbusliberalisierung fällt der DB AG nichts Besseres ein, als selbst zu einem großen Fernbusanbieter zu werden und somit den eigenen Schienenverkehrsangeboten zunehmend Konkurrenz zu machen: Wenige Wochen vor der Bilanzpressekonferenz 2015 kündigte DB-Personenverkehrsvorstand Homburg an, das Fernbusnetz der DB vervierfachen zu wollen.

In Anbetracht einer solchen Politik hätte es selbst ein ambitioniertes DB-Management extrem schwer, die Bahn erfolgreich gegen die anderen Verkehrsträger zu positionieren. Tatsächlich tut das DB-Management jedoch erstaunlich wenig, um auf diese Missstände hinzuweisen und Lobbyarbeit für politische Veränderungen zugunsten der Bahn zu machen. Außerdem schwächt es den Bahnverkehr weiter, indem es oft Strategien verfolgt, die einen weiteren Rückzug der Bahn umfassen: Bei fast allen Problemen reagiert es mit einer Rückzugsstrategie, statt neue Lösungen und Produkte zu entwickeln:[57]

- Auf die Ertragsschwäche im Güterverkehr reagierte es mit dem Programm „Mora C“, das einen Rückzug der Bahn aus vielen Geschäftsfeldern umfasste.

- Auf die angeblich geringen Gewinnmargen des InterRegio-Verkehrs hin schaffte es diese Zuggattung schlichtweg ab – mit den oben beschriebenen Folgen.

- Die Sparte Autoreisezüge wurde 2014 nach DB-Berechnung als „unwirtschaftlich“ abgeschafft.

- Die gleiche Reaktion auf die Probleme im Nachtreiseverkehr: Auch diese Züge werden zunehmend abgeschafft.

Dem Management der DB AG fehlt es an Visionen, wie – „auch in schwierigen Zeiten“ – eine bessere Bahn aussehen und umgesetzt werden könnte.[58] Das hat sicherlich auch damit zu tun, dass es im Management des Staatsunternehmens an Kompetenzen und Bewusstsein für die Besonderheiten des Bahnverkehrs fehlt: Seit einigen Jahren findet sich im Vorstand kein einziger Manager mehr, der wirklich Bahnverkehr von der Pike auf gelernt hat. An der Spitze des Konzerns stehen stattdessen seit Jahren fast ausschließlich Manager, die aus der Luftfahrt- und der Autobranche stammen. Dies gilt sowohl für Heinz Dürr (DB-Vorstandsvorsitzender von 1991 bis 1997), der Großaktionär des Autozulieferers Dürr AG ist, als auch für Hartmut Mehdorn (DB-Vorstandsvorsitzender von 1999 bis 2009), der vor seiner Zeit bei der DB bei Airbus und Daimler beschäftigt war und nach seinem Rauswurf bei der DB für Air Berlin und die Berliner Flughafengesellschaft arbeitete, und ebenso für Rüdiger Grube (DB-Vorstandsvorsitzender seit 2009), der als ehemaliger Büroleiter von Hartmut Mehdorn fast die gleiche Karriere hinter sich hat. Logistikvorstand Karl-Friedrich Rausch kam von der Lufthansa zur Bahn, Technikvorstand Heike Hanagarth von BMW, Compliance-Vorstand Gerd Becht von Daimler und Personalvorstand Ulrich Weber von RWE/Evonik.

Ähnlich sieht es im Aufsichtsrat aus: Mehrere Aufsichtsräte haben Interessen, die dem Bahnverkehr entgegenstehen: Der Aufsichtsratsvorsitzende Utz-Hellmuth Felcht ist Partner der Investmentgesellschaft One Equity Partners und beim Baustoffkonzern CRH. Des Weiteren gibt es im Aufsichtsrat zwei Repräsentanten der Atom- und Kohlestromlobby, von denen einer zugleich ein großer Bahnstromlieferant ist, dazu ein ehemaliges Vorstandsmitglied der Deutschen Bank und der Alleineigentümer der Georgsmarienhütte, die der Bahn unter anderem Radsatzwellen und Überprüfungsanlagen liefert.

Immerhin gibt es in Hinblick auf die Strategie der Bahnsparte jetzt Anzeichen für eine Trendwende, indem die DB im März erstmals eine Expansionsstrategie im Fernverkehr ankündigte. Diese ist generell zu begrüßen, sie muss jedoch an ihrer Umsetzung und nicht an der Ankündigung gemessen werden. Es ist auch offensichtlich nicht der Bund als Eigentümer der DB, der diese Richtungsänderung vornahm, obgleich er dem Grundgesetz zufolge diese Aufgabe hätte. Dazu noch einmal Christian Böttger: „Sämtliche Bundesregierungen seit 15 Jahren haben in den letzten Jahren hingenommen, dass sich das DB-Management seine Ziele selbst festlegt und darüber die Eisenbahn in Deutschland vernachlässigt. Mit der Bahnreform hat die Politik sich von der Aufgabe verabschiedet, die Eisenbahn in Deutschland zu steuern. Dabei hat sie allerdings auch solche Steuerungsfunktionen aufgegeben, die bitter nötig wären.“[59]

Die mit der Bahnreform von 1994 verbundene Absicht, die DB durch die profitorientierte Ausrichtung als Aktiengesellschaft besser und zugleich kostengünstiger für die Steuerzahlenden auszurichten und dadurch eine Renaissance der Bahn mit steigenden Marktanteilen auszulösen, ist grundsätzlich gescheitert. Es ist höchste Zeit, dass die Bahn in Deutschland mit einer zweiten Bahnreform eine neue Ausrichtung erhält und die Fehler der letzten 20 Jahre behoben werden.

Dieser Text ist gemeinsam mit vielen weiteren spannenden Texten rund um die aktuelle Situation DB in dem gedruckten Heft „Alternativer Geschäftsbericht der DB AG 2015“ (Lunapark 21 Extra) erschienen. Das Heft kann hier direkt im Bahn-für-Alle-Webshop bei der Grünen Liga bestellt werden und ist auch in vielen Bahnhofsbuchhandlungen erhältlich.

[1] Bei allen diesen Zahlen wurden ausschließlich die Außenumsätze verwendet. Die Gesamtumsätze enthalten auch Umsatzsummen, die im Innerkonzern-Geschäft mit anderen Töchtern der DB AG anfallen; würde man die Gesamtumsätze als Ausgangspunkt nehmen, würden demnach Konzernumsätze doppelt gezählt. Teile der Gesamtumsätze von DB Fernverkehr und DB Regio entfallen beispielsweise auf Trassen- und Stationsgebühren, womit sie an DB Netz und DB Station & Service bezahlt werden und dort ebenfalls als Umsätze auftauchen.

[2] Der Gesamtumsatz im Jahr 2009 betrug 29,335 Milliarden Euro. Die dem Schienenverkehr zuzuordnenden Bereiche – Fernverkehr, Nahverkehr (DB Regio), Stadtverkehr, Schienengüterverkehr (DB Schenker Rail), Netz (DB Netze Fahrweg) und Bahnhöfe (DB Netze Personenbahnhöfe) – brachten es auf einen Umsatz von 17,091 Milliarden Euro (auch hier wurden jeweils die „externen Umsätze“ addiert). Die Bezeichnungen der Konzernbestandteile änderten sich mehrfach; DB Stadtverkehr z.B. zählt inzwischen zu DB Regio. Quelle: Geschäftsbericht Deutsche Bahn AG 2010, S. 148.

[3] Thüringer Allgemeine Zeitung vom 22. Februar 2010. Ähnliche Äußerungen von Grube gab es in der Zeit in vielen Medien. 2012 wurde er sogar von dem DB-nahen Verband Pro Bahn „für die Wiederentdeckung des ‘Brot und Butter‘-Geschäfts bei der Deutschen Bahn AG“ mit dem „Fahrgastpreis“ geehrt.

[4] Arriva betrieb 2009, zum Zeitpunkt der Übernahme, Busse und Bahnen in zwölf Ländern, setzte umgerechnet 3,6 Milliarden Euro um und erwirtschaftete operativ einen Gewinn von 180 Millionen Euro. Das Unternehmen hatte zum Zeitpunkt der Übernahme 14.800 Busse in seinem Bestand. Das Bus-Geschäft brachte 2010 rund 64 Prozent des gesamten Arriva-Umsatzes und 72 Prozent des Arriva-Gewinns. Angaben nach: Wirtschaftswoche vom 27. April 2010.

[5] Die übrigen 3 Prozent entfallen auf den Bereich DB Dienstleistungen. Die Zahlen beziehen sich immer auf den addierten Gewinn (EBIT) der genannten Segmente. Dieser beläuft sich zusammen auf 2,582 Milliarden Euro. Der Bereich „Beteiligungen/Sonstige“ weist einen Verlust von 444 Mio Euro auf, sodass der Konzerngewinn bei den genannten 2,138 Milliarden Euro liegt. Quelle aller genannten Zahlen: Deutsche Bahn Integrierter Bericht 2014.

[6] Eigene Berechnungen auf Grundlage der oben dargestellten Zahlen für 2014, Quelle: Deutsche Bahn Integrierter Bericht 2014.

[7] Quelle: Deutsche Bahn Integrierter Bericht 2014, S. 131.

[8] Stand 2012, Datenquelle: Antwort der Bundesregierung auf die Kleine Anfrage der Fraktion DIE LINKE betreffend „Ausgaben des Bundes für das Eisenbahnwesen und Zielerreichung der Bahnreform“, Bundestags-Drucksache 18/0049; Anlage 1.

[9] Christian Böttger, Statement im Privatbahn Magazin 5/2014, S. 16.

[10] Im Fahrplanjahr 2014: 27,3 Prozent von Wettbewerbern und 72,7 Prozent von der DB AG, jeweils gemessen an der Betriebsleistung. Die von den Wettbewerbern erbrachte Verkehrsleistung ist mit 15 Prozent jedoch deutlich geringer – was vor allem auf den Betrieb der großen S-Bahn-Netze durch die DB AG zurückzuführen ist. Quelle: Wettbewerber-Report Eisenbahn 2013/2014, herausgegeben von Mofair und dem Netzwerk Privatbahnen.

[11] Quelle: Vortrag von Matthias Lieb, http://www.kopfbahnhof-21.de/wp-content/uploads/Vortrag-VCD-20-Jahre-Stuttgart-21-20-Jahre-kreative-Finanzierung.pdf; Folie 10ff.

[12] Zuletzt bewarben sich im Schnitt nur noch gut zwei Unternehmen pro Ausschreibung; Quelle: Wettbewerber-Report Eisenbahn 2013/2014, herausgegeben von Mofair und dem Netzwerk Privatbahnen, S. 28.

[13] EBIT von DB Regio im Jahr 2007: 1.027 Mio. €; 2008: 1.062 Mio. €; 2009: 970 Mio. €; 2010: 791 Mio. €; 2011: 801 Mio. €; 2012: 882 Mio. €; 2013: 777 Mio. €. Quelle: jeweilige Geschäftsberichte der DB AG.

[14] Eigene Berechnungen auf Grundlage der DB-Zahlen, Quelle: jeweilige Geschäftsberichte der DB AG.

[15] Michael Holzhey: Stellungnahme zur Anhörung des Ausschusses für Verkehr und digitale Infrastruktur des Deutschen Bundestages am 23.2.2015, Bundestags-Drucksache 18(15)178-D.

[16] Hans Leister: Halbierung der DB-Trassenpreise: eine reale Option für 2015. Eisenbahn-Revue International 5/2013, S. 255-258.

[17] Antwort der Bundesregierung auf die Kleine Anfrage von Abgeordneten und der Fraktion DIE LINKE. Bundestags-Drucksache 17/8219; Antwort auf Frage 1.

[18] §87e, Abs. 4 GG. Der Fernverkehr wird an dieser Stelle im Grundgesetz deshalb hervorgehoben, weil der SPNV 1994 zur Ländersache geworden war. Doch der SPNV unterliegt indirekt denselben Zielsetzungen „Allgemeinwohl“ und „Orientierung an den Verkehrsbedürfnissen“, da Vergleichbares in den ÖPNV-Gesetzen der Länder festgelegt ist. Im Übrigen weist die Konstruktion der Regionalisierungsmittel des Bundes speziell für den SPNV in dieselbe Richtung.

[19] Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014“. Bundestags-Drucksache 18/3266, Tabellen S. 65 bis 85.

[20]Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014“. Bundestags-Drucksache 18/3266, Antwort auf Fragen 43 bis 45.

[21] Zitiert nach: Michael Machatschke: Außer Plan – warum Bahnchef Grube mehr Geld braucht. www.manager-magazin.de, 19.8.2014.

[22] Verkehr in Zahlen 2014/15, herausgegeben vom Bundesministerium für Verkehr und digitale Infrastruktur; S. 42f.

[23] Quelle: Infrastrukturzustandsberichte für die Jahre 2010 bis 2013, Daten von der DB AG.

[24] Bericht nach §88 Abs. 2 BHO über die Leistungs- und Finanzierungsvereinbarung II zum Erhalt der Bundesschienenwege. Bundesrechnungshof, Bonn 2014.

[25] Voraus (Magazin der GDL), März 2015

[26] Gesamtanlagevermögen der DB AG: 187,212 Millionen Euro; davon nur Verkehrswege: 127.944 Millionen Euro. Quelle: Verkehr in Zahlen 2014/15, herausgegeben vom Bundesministerium für Verkehr und digitale Infrastruktur; S. 39.

[27] Deutsche Bahn Integrierter Bericht 2014, S. 102.

[28] Christian Böttger: 20 Jahre Bahnreform – eine Würdigung des bisher Erreichten. Bahn-Report 1/2014, Seite 5.

[29] Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014“; Bundestags-Drucksache 18/3266, Antwort auf Frage 102. Dargestellt sind alle Aufkäufe über 100 Mio. Euro.

[30] 16,212 Milliarden Euro Netto-Finanzschulden zum 31.12.2014; Quelle: Deutsche Bahn Integrierter Bericht.

[31] Reuters-Meldung vom 10.3.2015

[32] Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014“; Bundestags-Drucksache 18/3266.

[33] Michael Machatschke: Außer Plan – warum Bahnchef Grube mehr Geld braucht (www.manager-magazin.de, 19.8.2014)

[34] Michael Machatschke: Außer Plan – warum Bahnchef Grube mehr Geld braucht (www.manager-magazin.de, 19.8.2014)

[35] Christian Böttger: 20 Jahre Bahnreform – eine Würdigung des bisher Erreichten. Bahn-Report 1/2014, Seite 5.

[36] Geschäftsbericht Deutsche Bahn AG 2007, S. 89.

[37] Geschäftsbericht Deutsche Bahn AG 2012, S. 78.

[38] Börsen-Zeitung vom 13.3.2015.

[39] Im Jahr 2001 fuhr die DB AG noch rund 180 Millionen Zugkilometer pro Jahr, 2014 noch 142,8 Millionen Zugkilometer.

[40] Der Vergleich der Fahrplanjahre 1999 und 2010 ergibt ein Minus von 48 Prozent; Quelle: Wettbewerber-Report Eisenbahn 2010/2011, herausgegeben vom Netzwerk Privatbahnen und Mofair.

[41] Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014“; Bundestags-Drucksache 18/3266, Antwort auf Frage 60.

[42] Wettbewerber-Report Eisenbahn 2010/2011, herausgegeben vom Netzwerk Privatbahnen und Mofair.

[43] 2001 gab es noch insgesamt 298.867 Sitzplätze in den Zügen von DB-Fernverkehr, 2013 waren es nur noch 204.524. Quelle: „Daten und Fakten“ der entsprechenden Jahre, herausgegeben von der DB AG.

[44] Stiftung Warentest, „Geheimnis gelüftet“. Test 5/2011, S. 78-81.

[45] 2004 gab es 2.915.144 Verspätungsminuten im Fernverkehr; 2013 waren es 3.787.237 Minuten. Quelle: Antwort der Bundesregierung auf die Große Anfrage von Abgeordneten und der Fraktion DIE LINKE „20-Jahres-Bilanz der Bahnreform von 1994 bis 2014″; Bundestags-Drucksache 18/3266, Antwort auf Frage 88.

[46] Meldung von www.tagesschau.de am 14.3.2015.

[47] Der Bezugspunkt PEP und das Jahr 2012 wurden gewählt, weil die Preise sonst nur für Einzelstrecken vergleichbar wären. Vor PEP gab es einen Kilometerpreis, seitdem festgelegte Preise für jede Verbindung.

[48] Quelle der Zahlen: Jeweilige Pressemitteilungen der DB AG.

[49] Verkehr in Zahlen, herausgegeben vom Bundesministerium für Verkehr und digitale Infrastruktur.

[50] Michael Machatschke, „Außer Plan – warum Bahnchef Grube mehr Geld braucht“, www.manager-magazin.de, 19.8.2014

[51] Von 131 Millionen im Jahr 2013 auf 129 Millionen im Jahr 2014 (-1,5 Prozent). Quelle: Deutsche Bahn Integrierter Bericht 2014

[52] 1993 waren es 7,0 Prozent, 2013 7,8 Prozent. Quelle: Verkehr in Zahlen, herausgegeben vom Bundesministerium für Verkehr und digitale Infrastruktur

[53] Daniela Kuhr, „Im Zug nach Paris“. Süddeutsche Zeitung vom 6. Februar 2015

[54] Der Fernbus ist auf dieser Strecke sogar schneller, weil sich der Zustand der Infrastruktur im deutschen Streckenabschnitt sich in jüngerer Zeit deutlich verschlechterte und der Zugverkehr auf dem Abschnitt München – Lindau nicht elektrifiziert stattfindet, der Streckenabschnitt Lindau – Zürich jedoch elektrifiziert ist, so dass in Lindau ein Lokwechsel stattfinden muss. Die Schweiz bietet der DB AG seit Jahren an, die Elektrifizierung Lindau – München mitzufinanzieren. Doch die DB AG zeigte bislang die kalte Schulter – und setzt auch noch einen eigenen Bus gegen die bestehende Schienenverbindung ein.

[55] Umweltschädliche Subventionen in Deutschland – Aktualisierung für das Jahr 2010. Umweltbundesamt 2013.

[56] 12.917 Kilometer im Jahr 2014, dazu kommen 39.400 Kilometer an Bundesstraßen. Quelle: Verkehr in Zahlen 2014/15, herausgegeben vom Bundesministerium für Verkehr und digitale Infrastruktur.

[57] Siehe dazu auch: http://www.mobilitaetswen.de/die-strategie-der-bahn-rueckwaertsgang/

[58] Auf der Titelseite des 2013-Geschäftsberichts prangt die Zeile: „DB2020 – Unser Kompass auch in schwierigen Zeiten“.

[59] Christian Böttger: „20 Jahre Bahnreform – eine Würdigung des bisher Erreichten“. Bahn-Report 1/2014, Seite 5.

Der ist aber kurz! 😉